キャッシュフロー改善

- 営業が順調であるにもかかわらず資金繰りが厳しい。無駄な税金の支払いを

極力抑えたい。何とかキャッシュフローを改善できないものか。

単刀直入に申しますと、何らかの経営施策なしにはキャッシュフローは厳しいままと言わざるを得ません。

- 事業計画の作成・実行(そのレビュー及びフィードバックを含む)

- 資金計画の作成・実行(そのレビュー及びフィードバックを含む)

- 業務フローの適正化

- 効果的な節税

キャッシュフローの改善にはこれらの施策が必要となりますが、ここでは『節税』を中心にお話いたします。

キャッシュフローが厳しい原因

会社の利益とキャッシュフロー(資金繰り又は現預金の増減の動き)は全くの別ものです。

利益とは『売上−経費=利益』ですが、会計上支出額がそのまますべて経費として認められないことや、売上計上の時期と売上代金の入金時期とのズレが生ずること。(掛販売)などが考えられるからです。

法人税法等の各種税金(※1)は、会計上の利益に税務調整を施した課税所得金額の約40%(実効税率)相当額となります。この金額のうち法人税と住民税は損金(※2)に含まれない為、その納税額は利益から捻出されることとなります。

大抵の場合、決算時点での現金(前期末の現預金残高からの増額分)が決算利益よりも少ないケースが多い為、納税に伴ってキャッシュフローは圧迫されます。

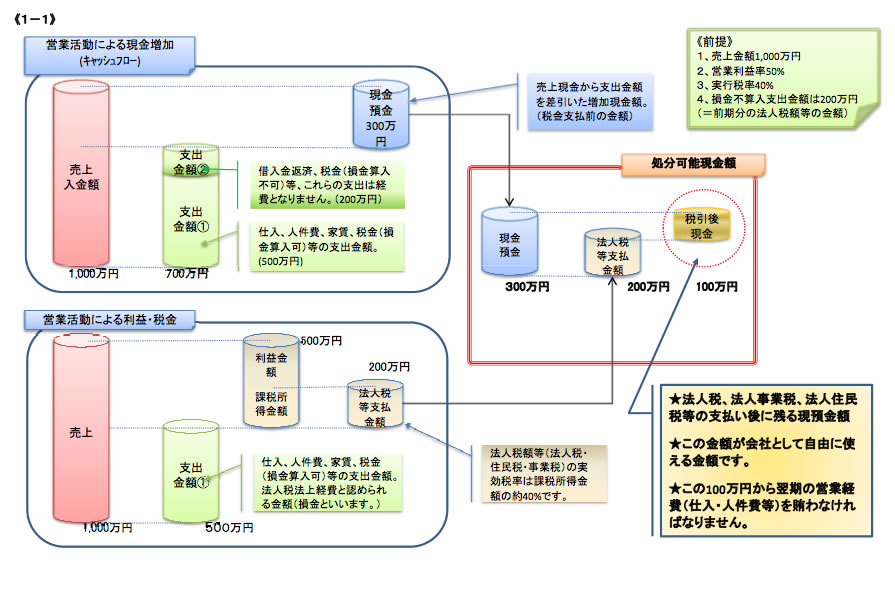

上の図は売上金額1,000万円、支出金額700万円、営業利益率50%、実行税率を40%と仮定した場合のキャッシュフローと処分可能利益を図で表しています。

これによりますと、現金はたった100万円しか手許に残りません。この残額のみで翌期における仕入代金や他経費を捻出しなくてはなりません。果たして足りるでしょうか?不足分を資本金で補てんすると、現預金はいつまでたっても増えることはないでしょう。キャッシュの穴埋めとして金融機関からの借入れに頼ってばかりいれば当然金利負担によりキャッシュフローを更に圧迫します。実際には営業利益率が50%ぐらいの会社はほとんど存在しない状況です。もちろんこれは業種にもよりますが、概ね5〜15%の営業利益率の会社が多いのではないでしょうか。(要するに現実は更に厳しいと言えます。)つまり、節税・決算対策はどの会社においても重要かつ必須なものとなるのです。

節税方法

節税方法は大別すると次のようになります。 資料はこちら

| 方法論 | 具体的方法 | 効果 | デメリット | お勧め度 | コメント |

| 利益の繰延費用の先取 | 各種引当金の設定 | 各種引当金の設定課税の先送り可能。利益を毎期平準化する効果もあり。 | 長期的にみた場合の節税効果は薄い。特別な会計処理が必要。 | ◯ |

キャッシュアウトを伴わない方が良い。 |

| 未払費用の計上 | 課税の先送り可能。 利益を毎期平準化する効果もあり。 | 未払費用分は当然に来期の費用とはならない為、通年でみると節税ではない。 | ◯ |

出来る事は実行あるのみ。 | |

| 特別償却の実施 | 普通償却額とは別枠で償却計上可能。特に取得年度における節税効果あり。 | 長期的にみた場合の節税効果は薄い。特別な会計処理が必要。 | ◎ |

産業振興等の政策目的で創設された制度で多種に渡る。適用可能資産は限定される。 | |

| 決算時の資産購入等 | 少額備品等の購入 | 一括経費計上により当期の税金が低くなる。 | 税金は安くなるが、それ以上に現金が減少します。一括経費分は当然に来期の費用とはならない為、通年でみると節税ではない。 | △ |

節税額以上のキャッシュアウトを伴う為、節税主体での資産購入は控える。 |

| 設備投資等 | 法定償却により、減価償却費を通じて費用化 | 税金は安くなるが、それ以上に現金(運転資金)が目減りする。 | - |

節税というよりも、事業計画実施の一貫と考える。会社の将来設計は必須。 | |

| 従業員への決算賞与 | 節税効果あり。臨時支給により従業員のモチベーションアップも見込める。 | 税金は安くなるが、それ以上に現金(運転資金)が目減りする。 | ◎ or △ |

モチベーション向上には、事業計画に基づいたマネジメントが必須。 節税目的のみの単なる賞与支給では、会社のお金が出て行くだけで意味がないものになる。(30万円の給与を50万円に昇給しても、数ヶ月続くと慣習化してしまう。) | |

| その他 | 資産買替え時の圧縮記帳 | 記帳課税の先送りとなる効果あり。 | 適用時に特別な税務・会計処理が必要。圧縮記帳を施した資産の売却時・除却時に一括課税となる。 | ◯ |

出来る事は実行あるのみ。 |

| 生命保険契約の利用 | 節税効果あり。役員等の死亡時リスクを回避する目的で利用し、オフバランスの資産形成が可能。 | 税務及び保険商品の知識が必要。税制の改正にも目配りが必要。 | ◎ |

事業計画・資金計画が必須。保険商品等の理解がなければ手を出すべきではない。 | |

| 内部規定の整備 | 福利厚生規定・旅費規程を設けることで従業員への日当等の支払いは、会社経費となる上、従業員が受けた日当等の給与課税もない。 | 税金は安くなるが、それ以上に現金(運転資金)が目減りする。 | ◯ |

節税というよりも、給与補填、福利厚生の意味合いが強い。受取る従業員側で所得税が非課税となる事から実行すべき。会社側はもちろん経費計上可。 |

大半の節税方法は、資金流出を伴うものであるということがお分かり頂けると思います。

結論

目先の節税目的のみの経費捻出は、キャッシュフローの悪化を招きます。

『税金は払いたくな〜い!』という視点から『どうしたらより多くの現金を残せるのか』という発想の転換が大事です。

節税対策は、経営方針の一部ですので、営業計画・資金計画と相互リンクさせることによって、バランス良く実行したいものです。

| 税務・コンサル・保険に関する事、いつでもお気軽にご相談下さい! 2営業日以内にご返答出来るよう最善の努力を致します! |

|